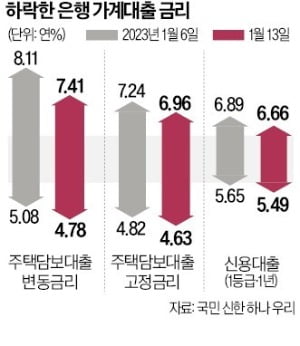

한국은행이 지난 13일 기준금리를 0.25%포인트 올렸습니다. 이제 기준금리는 연 3.5%가 됐습니다. 곧이어 은행 등 금융권에서는 금리를 이에 맞추어 조정할 겁니다. 하지만 이와는 정반대의 소식이 금융권에서 들립니다. 은행권의 대출금리는 소폭 떨어질 전망입니다. 최근 시장(채권)금리와 예금금리가 하락한 상황이 반영되었기 때문이라고 합니다. 반대로 일부은행은 예금금리를 올릴 것이란 예측까지 나오고 있습니다.

한국은행이 지난 13일 기준금리를 0.25%포인트 올렸습니다. 이제 기준금리는 연 3.5%가 됐습니다. 곧이어 은행 등 금융권에서는 금리를 이에 맞추어 조정할 겁니다. 하지만 이와는 정반대의 소식이 금융권에서 들립니다. 은행권의 대출금리는 소폭 떨어질 전망입니다. 최근 시장(채권)금리와 예금금리가 하락한 상황이 반영되었기 때문이라고 합니다. 반대로 일부은행은 예금금리를 올릴 것이란 예측까지 나오고 있습니다.이렇게 금리 인하를 하는 이유는 공식적으로는 취약계층의 이자 부담 완화이지만, 실상은 “은행이 돈놀이한다”는 여론의 원성이 영향을 미친 것으로 보입니다. 금융당국 또한 당장 대출금리를 올릴 요인이 적다며 인상자제를 유도하고 나섰습니다. 기준금리는 올랐지만 대출금리는 내릴 수도 있을 것 같습니다.

OECD의 자료(Monthly Monetary and Financial Statistics)에 의하면 우리나라 시중금리(interest rates)는 기준금리 수준에 비해서도 높은 것을 알 수 있습니다. 2021년12월 현재 시중금리가 가장 높은 곳은 콜롬비아입니다. 무려 13.23%나 됩니다. 미국이 3.62%이며 한국은 3.54%입니다. 일본은 여전히 0.41%에 불과합니다. 미국과 한국을 비교하면 뭔가 이상합니다. 맞습니다. 기준금리 수준에 비해 우리나라 시중금리가 꽤 높은 수준을 보이고 있습니다.

2021년 12월 당시 미국의 기준금리는 4.5%였습니다. 그리고 우리나라는 3.25%였습니다. 기준금리 차는 1.25%포인트 나는데도 불구하고 시중금리차는 0.08%포인트에 불과합니다. 15.6배가 넘는 차이입니다. 시중금리차의 가장 큰 주범은 담보대출 금리입니다. 기준금리 차와 비교해서도 너무 높게 담보대출 금리를 올렸다는 의미입니다.

시장은 한은이 추가 금리인상의 가능성을 배제하지는 않지만 최종 기준금리 수준이 연 3.5~3.75%로 예상하고 있다고 합니다. 금통위원들의 최종 기준금리도 절반씩 나눠져 있지만 여하튼 기준금리 인상이 거의 막바지에 달했다는 의미입니다. 이로 인해 국고채 1년물을 제외하면 모든 연물의 금리가 기준금리 밑으로 내려갔다고 합니다.

금융당국이 금리 상승기 은행의 ‘이자장사’를 경고하면서 은행들의 이자이익 증가를 비판하는 목소리가 커지고 있습니다. 하지만 근본적인 문제는 국내은행의 수익구조입니다. 국내 4대은행(국민, 신한, 하나, 우리)과 미국 4대은행(JP모간, 뱅크오브아메리카, 씨티, 월스파고)의 주요 경영지표를 비교한 자료에 의하면 국내 은행은 이익자체보다도 이자이익에 편중되어 있다는 수익구조의 문제점이 지적됩니다. 2021년 1분기 국내 은행의 전체 이익에서 이자이익이 차지하는 비중은 90.6%입니다. 85.6%였던 2020년보다 이자이익의 의존도가 더 커졌습니다. JP모간 등 글로벌100대 금융회사의 이자이익 비중(40.8%)의 두배를 넘습니다.

이에 반해 수수료 수익의 비중은 크지 않습니다. 미국 연방예금보험공사(Federal Deposit Insurance Corp)에 의하면 미국 은행 및 저축기관의 순영업매출에서 수수료 매출 수입은 30%가 넘는다고 합니다. 반면 같은 기간 한국은 10% 수준을 넘지 못합니다. 외환은행과 합병하기 전 하나은행의 경우 2.5% 수준이었습니다. 핀테크나 빅테크 업체와의 경쟁 등으로 국내 은행들의 수수료는 향후에도 오를 가능성이 크지 않습니다.

관치금융이 더 큰 문제라는 의견도 많습니다. 작년 7월엔 예대 금리차 공시제도를 도입해 은행의 예금금리 인상을 유도했는데, 레고랜드발 자금 경색에 은행이 연 5%가 넘는 예금을 출시하면서 시중의 자금을 흡수하자 다시 수신금리 인상을 자제하게 만들었습니다. 금융당국의 오락가락하는 방침이 금융 소비자들의 혼란만 초래했다는 비판입니다.

금리인상이 막바지에 달하고 시중금리가 정상화되면, 기준금리가 오른다고 담보대출금리가 오르지는 않을 듯합니다. 안타까운 점은 이런 일련의 단계가 시장의 자율조정기능에 의해서 이루어져야 하는데 금융당국의 전근대적인 창구지도에 의해 이루어지는 것 같아 씁쓸합니다. 부동산시장 뿐 아니라 금융시장에서도 시장기능의 회복이 필요할 듯합니다.

<한경닷컴 The Moneyist> 심형석 우대빵연구소 소장·美IAU 교수

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스